新型コロナの影響を受けた2020年の国内経済

先月24日に国民経済計算年次推計(フロー編)が内閣府経済社会総合研究所より公表された。この統計では、家計貯蓄率、純貸出(+)/純借入(-)(いわゆるISバランス)、政府のプライマリーバランスなどが注目される。

結果のポイントをみると、

- 名目雇用者報酬は減少したが、労働分配率や家計貯蓄率は大幅に上昇

- 制度部門別のISバランス(対GDP比)は家計のプラス幅が大幅拡大し、その反面、一般政府のマイナス幅は大幅拡大

- 一般政府のプライマリーバランスはマイナス幅が拡大

といった点が注目される。総じて、新型コロナの国内経済への直接的影響や、特別定額給付金など政府からの移転の影響を反映するものとなっている。ただし、これらは2020年単年でみた場合のフローの動きである。政府からの移転は一時的なショックを緩和する上で重要ではあるが、翌年度の前年比には逆向きの影響を与える。

本稿では制度部門別所得支出勘定のデータを中心に、可処分所得や貯蓄の動向、雇用者報酬の動向について分析する。

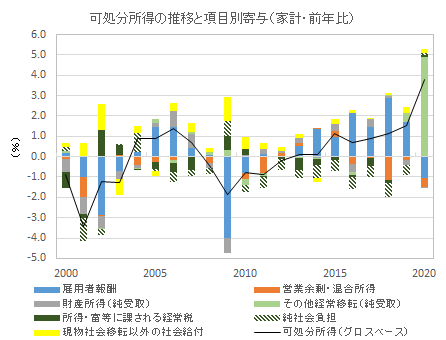

家計の可処分所得は特別定額給付金により増加

まず家計*1の可処分所得は、これまでの増加傾向を継続し、2020年はさらに増加幅を拡大した。ただし雇用者報酬は、これまでの増加傾向から反転し、可処分所得の増加は「その他の経常移転」の純受取によるものとなっている。なお、これには一人当たり一律10万円の特別定額給付金が含まれる*2。実際、一般政府の「その他の経常移転」の支払は大幅に増加した*3。

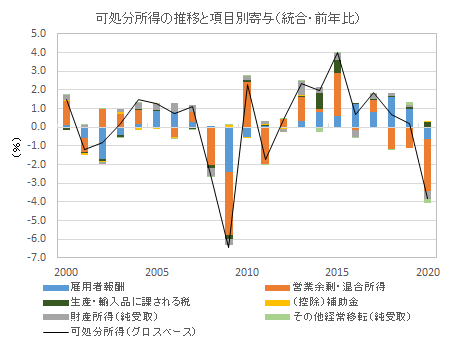

家計の可処分所得が増加した一方で、一国全体の可処分所得は大幅に減少した。特に営業余剰・混合所得の減少幅が大きく、増加した項目は一般政府の受取である「生産・輸入品に課される税」のみである。雇用者報酬も減少しているが、営業余剰・混合所得と比較して減少幅は小さい。また「生産・輸入品に課される税」の増加は2019年の消費増税を反映したもので、実際、当該増加幅は付加価値型税(VAT)の増加分で説明することが可能である。今回の結果では、一般政府のISバランスは減少幅を大きく広げたが、今後は減少幅を縮小していくと考えられる。

この点に関しては、足許の資金循環統計(日本銀行)から、「2021年度補正予算が剥落した後は、急速な財政再建が進み、コロナ前の健全ぶりへと戻って行くだろう」との指摘もある。

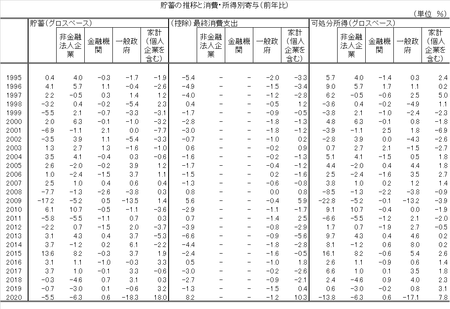

さらに制度部門別の貯蓄(前年比)を最終消費支出、可処分所得の寄与度でみると、つぎのようになる。

家計の可処分所得は政府からの移転によって大きく増加したが、最終消費支出(逆符号)は大きく減少し、結果的に、政府からの移転は(暦年単年の数値でみる限り)家計貯蓄を拡大させただけに終わったことがわかる。これまでは雇用者報酬が増加傾向にあり、これが家計の恒常所得を高めたと考えられ、最終消費支出も増加の年が目立っていたが、2020年の雇用者報酬は減少し、政府からの移転も恒常所得を高めることにはつながらなかったと考えられる。

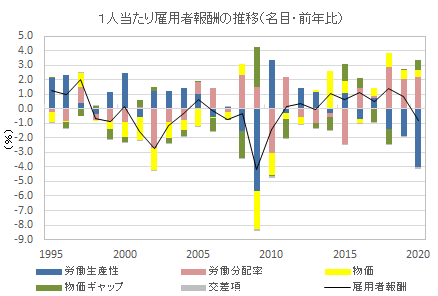

労働生産性は引き続き減少

以前のエントリーにおいて、一人当たり雇用者報酬(名目)の前年比は、労働生産性、労働分配率及びデフレーターの寄与度で分解可能であると指摘した。

当該分析でのデフレーターはGDPデフレーター(生産側)のことであるが、本稿では、この要因をさらに物価(家計最終消費デフレーター)と物価ギャップ(GDPデフレーター(生産側)/家計最終消費デフレーター)の寄与度に分解し、寄与度分析を行う。

労働生産性の寄与度は、これまでの減少傾向からさらに減少幅を拡大した。これは、いわゆるリーマン・ショックの影響を受けた2009年にも同じ傾向がみられるもので、労働生産性(ここでは雇用者一人当たりの実質GDP*4)が減少し雇用の冗長性が高まったことを示している。ただし、この冗長性は新型コロナの影響による一時的ショックとも考えられる。

これに対し、労働分配率の寄与度は引き続き高い水準を維持している。日銀短観などの統計では、雇用の過不足感は引き続き「不足」超であり、企業は労働者の「取り分」を増やしてでも採用したいと考えているが、労働生産性は、傾向としてみても減少していることに変わりない*5。

なお物価については、2013年以降は概ね増加寄与であり、デフレではない状況が続いている。物価の上昇が雇用の実質的なコストを引き下げていることは、企業の雇用過不足感にも少なからず影響していると考えられる。

以上を総合すると、諸外国の動向をみる限り日本においても物価は今後さらに高まり、いわゆる実質賃金(すなわち家計の購買力)は減少してくると考えられるが*6、これを緩和する上で不可欠な賃上げ実現の鍵は、労働生産性を高めることが可能かどうかに懸かっているといえそうである。

*1:所得支出勘定の家計は、個人企業を含む。

*2:https://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/2020/sankou/pdf/tyui.pdf

*3:新型コロナに関係する家計向けの各種給付金には、「その他の経常移転」に含まれるものの他、子育て世帯への臨時特別給付金など「現物社会移転以外の社会給付」に含まれるものもある。また雇用調整助成金については、これを含む「雇用安定等給付金」全体として、一般政府から企業への経常移転とされている。

*4:生産側GDPであり、「統計上の不突合」を含む。

*5:この点に関しては、これまでも指摘してきたとおり、賃金の抑制にサポートされた「生産要素間の代替効果」による労働需要であった可能性もある。

*6:デフレ期においては素原材料・中間財価格を最終財価格に転嫁することは困難であったが、デフレではない状況においては、価格転嫁は進むと考えられる。